发布日期:2024-12-07 05:29 点击次数:103

11月22日,江苏省苏州市的胜科纳米公司告捷通过科创板上市审核,其董事长为李晓旻。尽管胜科纳米行将登陆科创板,但阛阓对其财务报表中揭示的控股鼓动高额欠债及毛利率下滑等问题抒发了深入温雅。

利润稳步增长,但控股鼓动高额欠债

胜科纳米是一家专注于半导体芯片分析测试限度的第三方交易践诺室,业务涵盖电子及半导体限度的材料分析(MA)、失效分析(FA)、可靠性分析(RA)、浩瀚性物理分析(DPA)、车规级芯片测试和赞助研发TD做事,被誉为半导体产业链中的“芯片全科病院”。

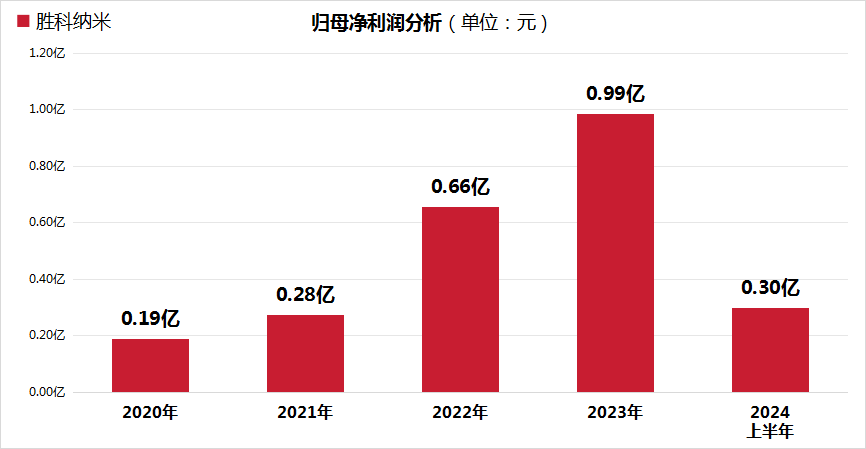

连年来,受益于半导体行业战术红利与行业景气度的耕作,胜科纳米的功绩稳步增长。招股书数据流露,2021年至2023年,公司归母净利润分辨为0.28亿元、0.66亿元和0.99亿元。

有关词,胜科纳米功绩捏续增长的同期,其控股鼓动李晓旻的高额欠债问题成为阛阓温雅的焦点。看成胜科纳米的控股鼓动和骨子逼迫东说念主,李晓旻凯旋捏有公司43.79%的股份,并通过多家子公司障碍逼迫公司股份,总共捏股比例达59.72%。但限制10月31日,李晓旻尚未到期的欠债协议金额总共为9375万元,吩咐利息总共814.82万元。

这些负借主要源于与外部投资东说念主同步增资进行反稀释等操作。李晓旻的高欠债情况不仅影响其个东说念主的信用气象,还可能通过股权变动等形式对公司的往时发展产生不利影响,包括影响公司股权结构的厚实性和逼迫权安排。

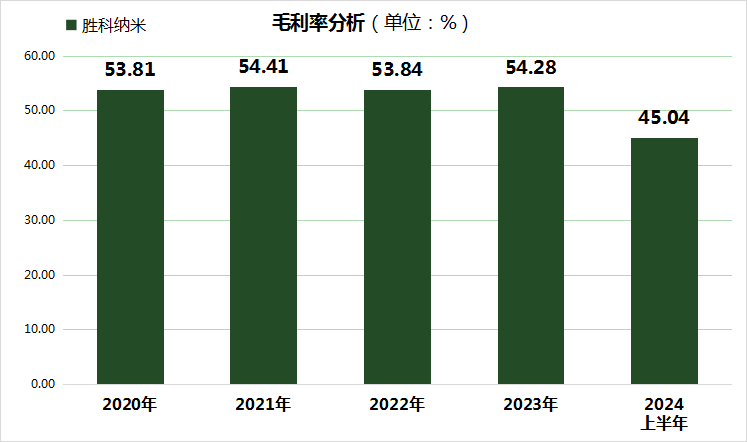

2024年有功绩下滑预期,毛利率降至45.04%

此外,胜科纳米还靠近毛利率下跌和资本结构恶化的挑战。尽管公司连年来功绩捏续增长,但2024年上半年归母净利润仅为0.30亿元,低于2023年全年的0.99亿元,呈现出本事过半,利润未过半的着力。

同期,公司概括毛利率从2021年至2023年的约54%,下跌至2024年前6月的45.04%。公司表露称,这主要受部分新建践诺室产能爬坡期的影响。有关词,分析发现,昂贵的仪器采购和选藏资本、配置快速折旧以及为争取大型客户而裁减报价等身分,共同导致了毛利率的下滑。

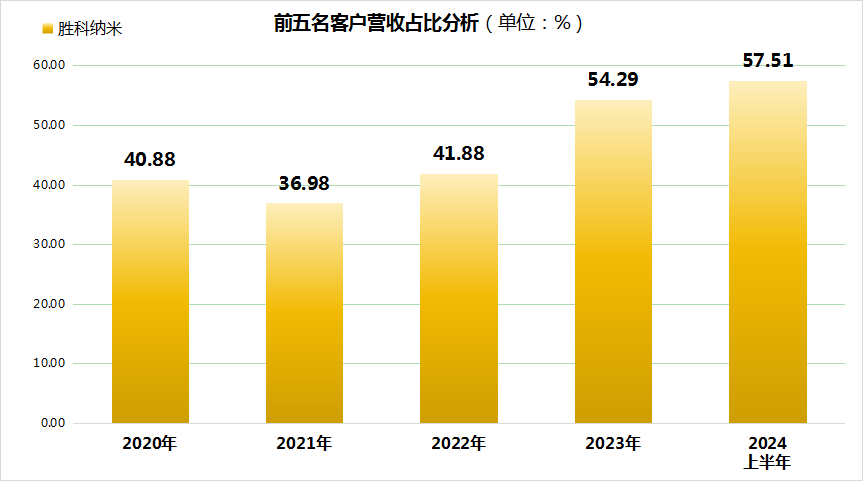

存在大客户依赖风险,货币资金节节下滑

在供应链和客户方面,胜科纳米也靠近一定风险。公司上前五大供应商的采购总和占比拟高,且对最大供应商赛默飞集团的依赖进度逐年上涨,2023年末前五名客户营收占比达到54.29%,本年上半年更是攀升至57.51%。这种对单一供应商的过度依赖可能影响公司的规划独处性和供应链厚实性。

同期,胜科纳米的主要客户群连合在半导体行业的芯片遐想与晶圆制造限度,这些限度由少数几家大型半导体制造商和遐想公司主导,领有弘远的阛阓议价才调。跟着公司对前五大客户的依赖度不停增多,其正逐渐丧失对下搭客户的谈话权,这可能对公司往时的订价才融合利润空间产生不利影响。

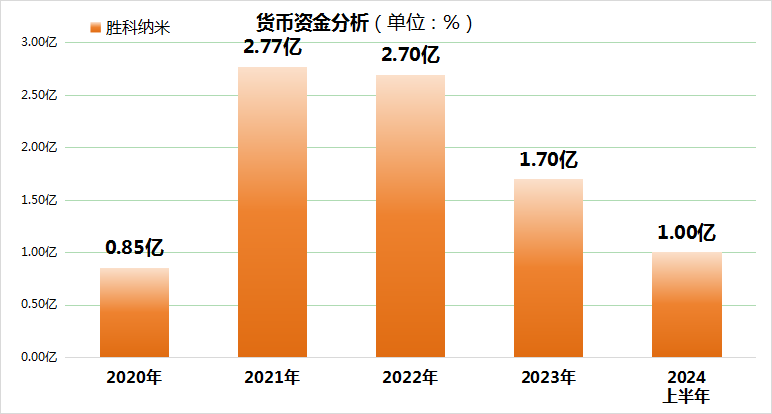

此外,胜科纳米的现款流气象也值得温雅。公司货币资金在2021年达到峰值2.77亿元,而本年上半年已降至1.00亿元。这一变化响应了公司现款流的病笃态势,可能对其往时的运营和膨胀谋略产生一定制约。

环节词阅读:胜科纳米体育游戏app平台

上一篇:开云体育该机构不得以代理记账机构状态开展代理记账业务-ky体育官网登录入口网页版(中国)有限公司官网

下一篇:开云登录入口登录APP下载(中国)官方网站海峡银行前身为福州城市伙同银行-ky体育官网登录入口网页版(中国)有限公司官网

Powered by ky体育官网登录入口网页版(中国)有限公司官网 @2013-2022 RSS地图 HTML地图